全國銷售熱線:400-086-0510

全國銷售熱線:400-086-0510

2018年我國污水處理行業產業鏈分析研究

產業鏈是各個產業部門之間基于一定的技術經濟關聯,并依據特定的邏輯關系和時空布局關系客觀形成的鏈條式關聯關系形態。產業鏈中大量存在著上下游關系和相互價值的交換,上游環節向下游環節輸送產品或服務,下游環節向上游環節反饋信息。

我國污水處理行業產業鏈包括上游污水處理科研、規劃設計,中游污水處理設備制造、采購及工程建設以及下游的運營、管理、監督和維護。

污水處理產業鏈上游包括污水處理產業的科研、規劃設計等。科研指污水處理產業中若干環節的研究,技術、工藝、專利等;規劃設計主要包括城市給水工程規劃、城市排水工程、再生水利用規劃、城市節水規劃、防洪與雨洪利用規劃、水資源戰略、水資源管理體制和制度以及水資源的權屬管理等內容。

2011-2017年我國污水處理行業專利申請數量累計呈現逐年增加趨勢,增速呈現波動變化,說明這幾年來新專利申請數量上下波動較大。2017年,污水處理行業相關發明專利累計申請11217項,比上一年2016年增加1567項,累計申請量比上年增長16.24%。

污水處理產業鏈中游包括涉及污水處理產業的產品設備制造、采購,以及污水處理工程建設。產品如污水設備、機械過濾器、濾膜、污泥壓濾機、除氧設備和離心機等的制造和采購;污水處理工程包括污水處理主體工程建設和配套設施建設等。

根據住建部最新發布的城鄉建設統計公告顯示,2016年,中國城市污水處理率提升到了93.44%,這說明了中國對污水處理的逐漸重視。根據環境保護“十三五”規劃政策,要求到2020年,中國城市污水處理率達到95%水平。隨著中國經濟的發展,未來中國污水排放量也將隨之增大,在污水處理率與污水排放量雙增的有利條件下,污水處理能力得相應地得到提高,中國水污染防治專用設備行業將迎來一個上升的發展時期。

污水處理產業鏈下游是指污水處理工程或設施設備投入運營之后的運營、管理、監督、維護等以及其他管理性質工作,屬于服務業的范疇:如污水處理設施的服務外包,多種形式的委托經營等工作。

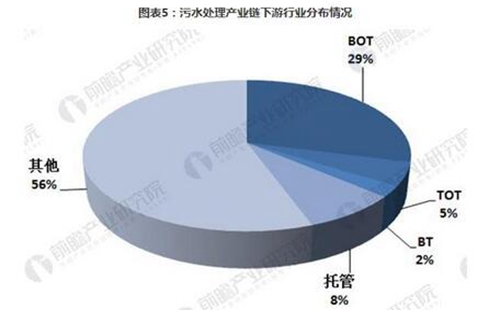

當前,污水處理項目主要以BOT方式建設和運營,單純的管理或維護市場份額較小。從市場化的模式來看,BOT、TOT、BT、托管分別占29%、5%、2%和8%,BOT模式是已投入運營污水處理廠市場化投資的主流模式。

不過,目前對城市工業水污染的處理已經達到了90%以上,已經沒有上升的空間了。未來幾年,以工程建設為主的商業模式將被以運營和PPP模式為主的商業模式所取代。因此,污水處理項目管理和維護市場需求將快速增長,已建成的大量污水處理項目需要專業的管理企業來提供相應服務。

(文章內容來源:前瞻產業研究院。登載此文出于傳播更多信息之目的,并不意味證實其描述或者贊同其觀點,文章內容僅供參考。)

- 聯系我們

-

- 全國統一服務熱線

400-086-0510- 企業郵箱

251677379@qq.com - 全國統一服務熱線